こんにちは、okeydon(桶井 道/おけいどん)です。

Follow @okeydon

ホルダーの多くが楽しみにしていた三菱商事の2023年度2Q決算が、昨日11月8日に発表されました。

この記事では、三菱商事の2023年度2Q決算について記述します。

◆増配&自社株買いも、直感ではガッカリ

僕okeydonとしての感想は、投資家人生23年のなかで最もガッカリさせられる決算発表でした。

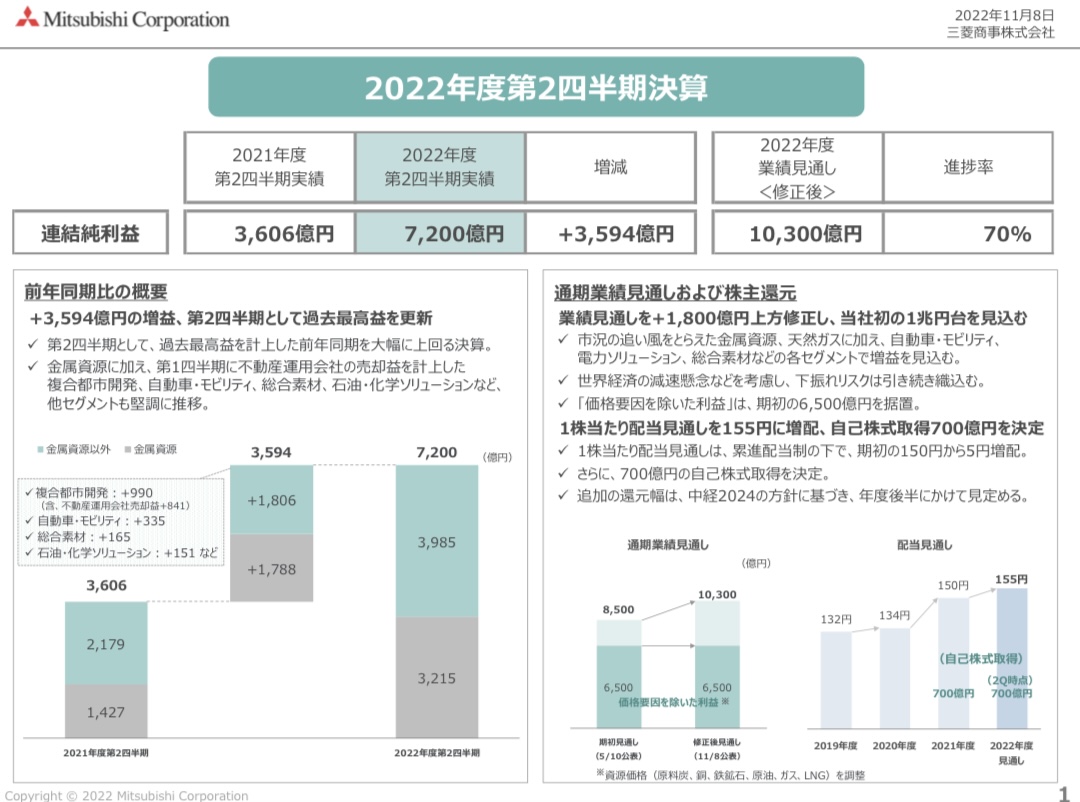

(三菱商事2023年度2Q決算資料。三菱商事の公式サイトより引用。以下同様。)

増配10円なんてあり得ない! 最低でも15円、30円のサプライズすら期待してました。

ところが、蓋を開けてみれば、5円増配...「何ですか? それ。」

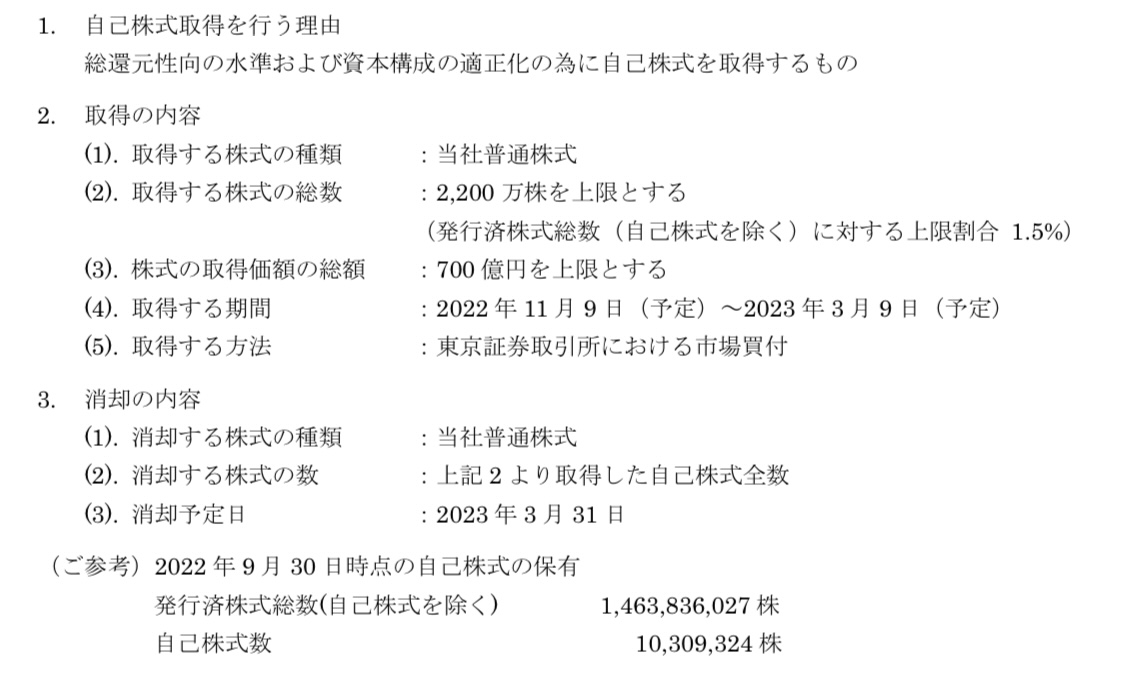

合わせて、700億円の自社株買いも発表されました。

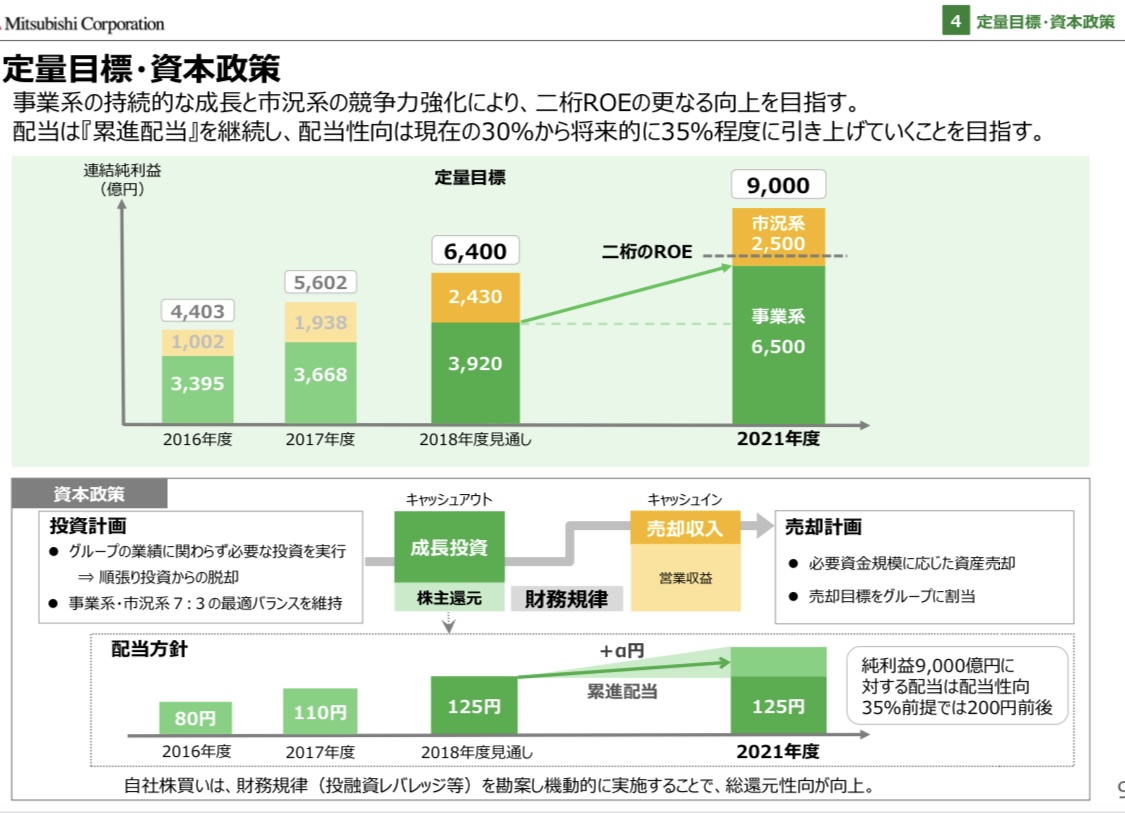

◆前・中期経営戦略の200円配当が頭に残る

前・中期経営戦略の数字が、どーしても頭に残っています。

前・中期経営戦略には次のようにあります。

当期利益9000億円で、配当性向35%程度として200円配当というもの。

これに照らし合わせると...

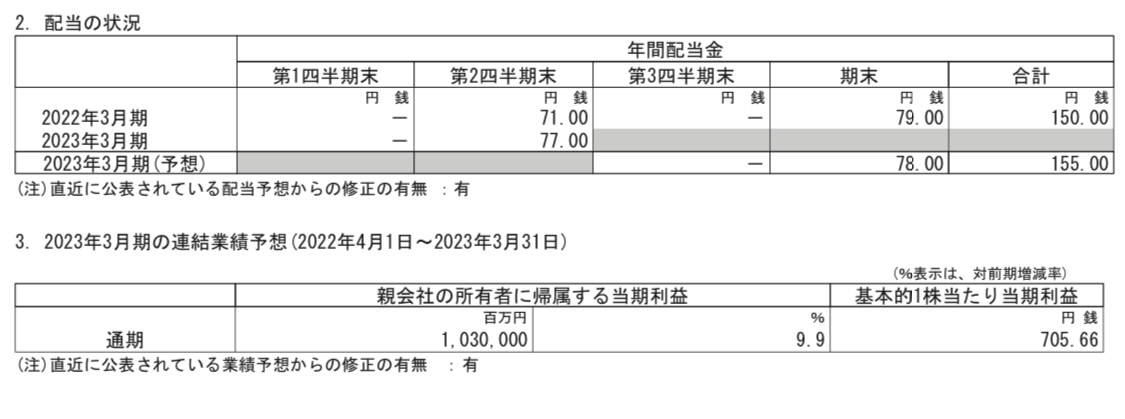

(2023年度2Q決算短信)

EPS(当期の一株あたり利益)予想が705.66円ですから、

EPS705.66円×配当性向35%=配当金246.98円、となる訳です。

それが、155円配当とは。しょぼすぎて、ガッカリ。

前・中期経営戦略で明記した200円配当を実現してもらいたいものです。

◆現・中期経営戦略では

とはいえ、社長も代わり、現・中期経営戦略が発表になり、今はそれをもと株主還元することが基本です。分かってるんです。

今の株主還元への考え方は...

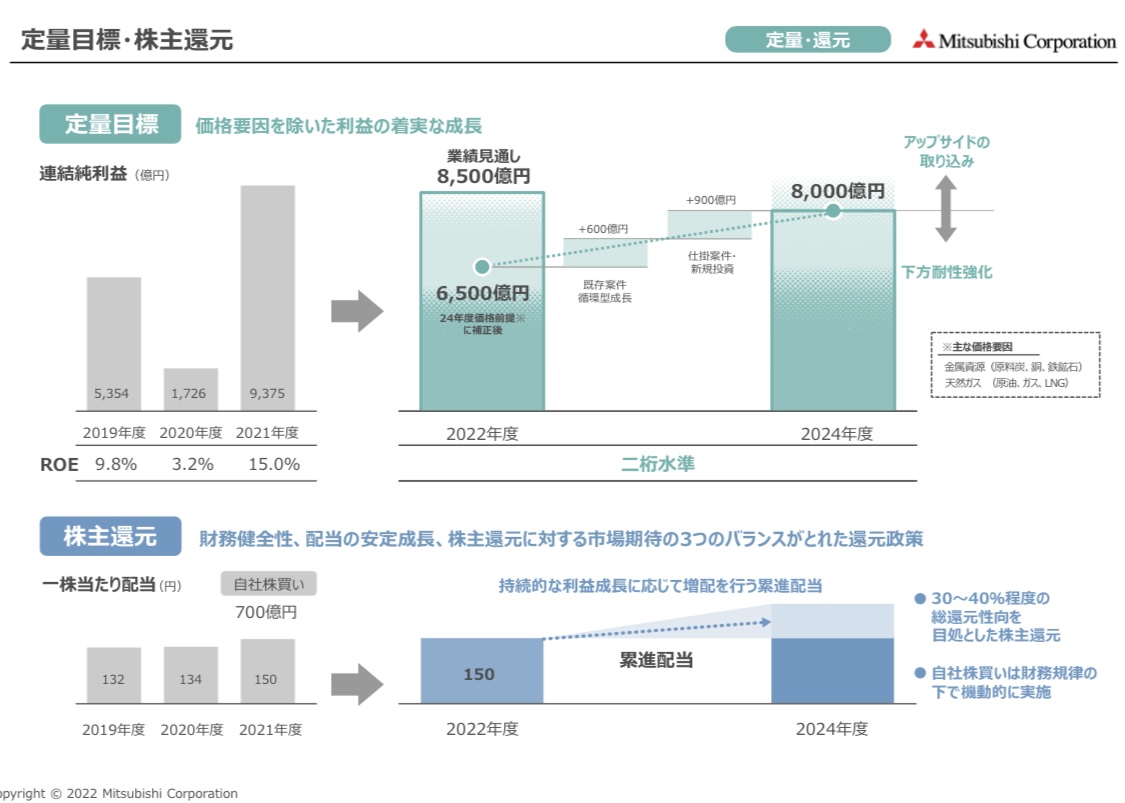

(現・中期経営戦略)

30〜40%程度の総還元性向を目処とした株主還元です。

ここで、用語の説明をしておきますね。

総還元性向=(配当金+自社株買い)÷当期純利益

配当性向=配当金÷当期純利益

となります。

このように、現・中期経営戦略では、配当金だけではなく、自社株買いも含めて考えるということです。

◆株主還元を試算

では、現・中期経営戦略に基づいて、株主還元を試算してみましょう。

純利益予想は1兆300億円。30〜40%程度の総還元性向とありますので中間を取り35%として、1兆300億円×35%=3605億円(株主還元の原資)となります。

自社株買いを700億円すると発表しましたから、残り2905億円です。

発行済株式総数(自己株式を除く)は1,463,836,027 株です。700億円の自社株買いは、上限2200万株とされます。

よって、自社株買い後は...

1,463,836,027 株ー22,000,000株=1,441,836,027株となる訳です。

2905億円÷1,441,836,027株=201.48円

計算上は、「ピタリ賞」かのような数字が出ました!

200円配当が可能ですね。期末の決算発表に期待を持ってもいいですか?

累進配当政策を掲げていることから、今期200円出すと今後が苦しい、ということであれば、特別配当でも構わないんです。例えば、普通配当160円+特別配当40円でも。

◆増益要因は円安

中西社長より、増益要因は円安によるものが大きい旨言及がありました。「為替要因除く実力値の純利益予想は6500億円で21年度実績より500億円増にとどまることを反省」とのこと。

累進配当政策を鑑みると、やはり普通配当で200円は厳しいと取れますね。

◆期末の数字に期待を持つ

今回の決算発表に、「追加の還元策は、中計2024の方針に基づき、年度後半にかけて見定める」との記述があります。

さらには、野内最高財務責任者(CFO)より、中期経営戦略にある30〜40%の総還元性向を堅持する旨言及がありました。「足らない分はさらに自己株買いを下期に検討している」とのこと。

当期利益予想が1兆300億円に対して、2Qの利益は7200億円と、進捗率70%ともなり高い数字です。大変、保守的であると言えます。

(2023年度2Q決算資料)

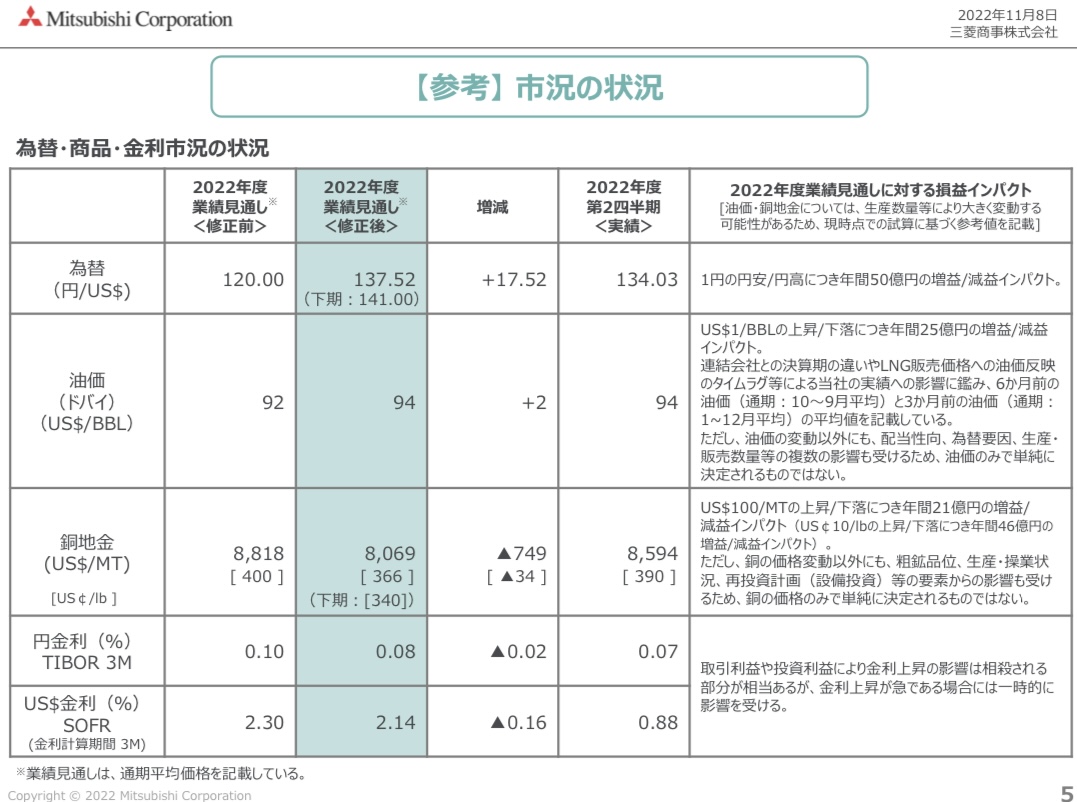

対して、ドル円の為替レート予想が下期141円と、保守的な決算発表のなかでは現実的な数字です。とはいえ、そこまで円が上がる(円高)とも今は思えません。1円の円安につき、年間50億円の増益が期待できます。

昨日の決算発表には、直感的にはガッカリさせられましたが、「お楽しみは期末決算に取っておいてください」とのメッセージが隠されていると感じました。

というわけで...

特別配当を含む200円配当なり、追加の自社株買いなり、大いに期待しましょう。

◆投資判断

僕okeydonの投資判断は長期ホールドに変わりはありません。

長期的には、新興国の発展から資源価格が上昇すると見てます。そうなると、資源比率の高い三菱商事には増益が期待できます。資源頼みではなく、非資源の育成もしています。

投資判断は自己責任にてお願いします。

◆関連記事

三井物産の2023年度2Q決算について

okeydon.hatenablog.com

今日も何事にも適温でまいりましょう。

ブログ村に参加しています。宜しければ応援クリックをお願い致します。