こんにちは、okeydon(桶井 道/おけいどん)です。

Follow @okeydon

三井住友トラストが、一昨日、2023年3月期の決算発表を行いました。合わせて、新・中期経営計画も発表しました。この記事では、概略を書きます。

◆2022年度(2023年3月期)の概況

(三井住友トラストの決算資料より引用。以下同様)

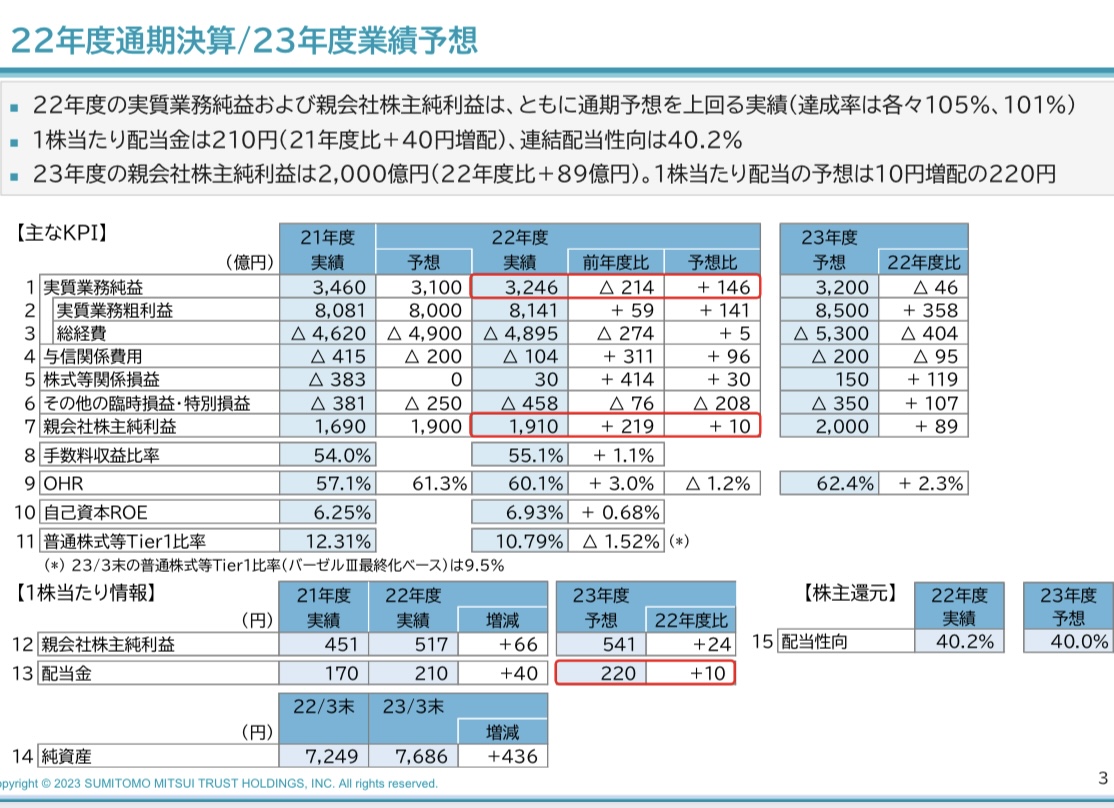

実質業務純益(一般企業の「営業利益」にあたります)は、3246億円と、前期比-6.2%、目標比+4.7%でした。

純利益は、1910億円と、前期比+13.0%、目標比+0.5%でした。

EPSは517円と、前期比+14.6%でした。これは立派な結果です。株価は、長期的にはEPSにリンクしますから、僕はEPS成長を強く意識します。

◆2023年度の業績予想

実質業務純益予想 3200億円(前期比-1.4%)

純利益予想 2000億円(同+4.7%)

EPS予想 541円(同+4.6%)

約5%成長ですので合格点ですが、さらなる積み上げに期待します。

◆配当金

2023年3月期 配当210円

配当性向40.2%

増配率23.5%

2024年3月期 配当予想220円

配当性向40.0%

増配率4.8%

増配率は2023年3月期に比べると見劣りしますが、利益成長に応じた、かつ配当性向を維持した、無理のない配当です。

背伸びする必要はありませんので、着々と連続増配して欲しいと思います。

◆新・中期経営計画

新しい中期経営計画も発表しました。

1)2030年までにROE10%以上(2022年度6.93%)

2)2030年までに純利益3000億円以上(同1910億円)

3)早期にPBR1倍以上(現在0.65倍)、時価総額3兆円以上(現在1.84兆円)

4)株主還元方針の変更として次のように公表しています。

累進配当政策を導入、配当性向40%以上、とあります。つまり、現在の配当性向をおおむね維持しつつ、利益成長に伴い、増配していくことになります。

◆まとめ

中期経営計画を見て、株価成長と増配とで、2度美味しい展開を期待してなりません。

投資判断はホールドとします。買い増したい気持ちもあるのですが、他にメガバンク3行やカナダおよびハワイの銀行にも投資しており、ポートフォリオの銀行比率が高いことを鑑みると、躊躇するところです。

投資判断は自己責任にてお願い致します。