こんにちは、okeydon(おけいどん)です。

Follow @okeydon

確定申告を意識する季節になりました。

そこで、この記事では、日本株の配当金から徴収される税金(所得税と住民税)を節税する方法として、確定申告 総合課税(配当控除)および住民税 申告不要制度について解説します。

年収で区分しますと、平均的なサラリーマンのほぼ全ての方が対象になってくると思います。

平均以上という方も、上限となる年収は、ざっくりと1000万円から1300万円以下くらいまで方がこの方法で節税できる可能性があります。各種控除額が多い方は、もう少し年収が高くても可能性はあります。

まず初めに、僕okeydonの法解釈が曖昧な点は予め税務署や国税庁に問い合わせをした上で記事を執筆していますが、個々の事情によりどちらが得とか損とか等判断が難しく、また個別の案件には適合しない可能性もありますので、最終的には皆さまご自身で税務署や国税庁または市役所にお問い合わせください。

僕okeydonは、日本の高配当株に長期投資をしており、配当金を得ています。税申告をどうしているか?

僕okeydonはSBI証券で「特定口座 源泉徴収あり」で運用していますが、確定申告を、基本的に「総合課税」で行なっています。そして、「配当控除」の適用を受けて、税還付を受けています。

※外国株は配当控除の対象外です。

※Jリートは配当控除の対象外です。

※NISA口座は確定申告不要です。

そもそも、皆さんは確定申告されますか?投資口座を「特定口座 源泉徴収あり」にしているから、確定申告はしたことがないという方もおられると思います。しかしながら、それでは余分な税金を払ったままで損をしているかもしれません。

配当金にも税金が掛かり(NISA口座を除く)、税金が控除(所得税15%、住民税5%の合計20%と、他に復興特別所得税が源泉徴収されています。)された後の額が皆さんの口座に入金されています。そして、確定申告(総合課税)をしないでいるとそれら税金を支払ったままになる訳です。そこで、確定申告 総合課税により、配当控除を受けることで、税還付の対象となる可能性があります。

ここで「可能性」と書きましたのは、全ての方が対象ではないからです。総合課税は、所得が低いほど税率も低く、所得が高いほど税率も高くなるしくみで、所得税の税率は5〜45%です(住民税の税率は一律10%)。つまり、総合課税で申告をして、得をするかどうかは課税総所得金額の額により変わってきます。

では、どのような方が総合課税を選択すれば得をするのでしょうか?

課税総所得金額が900万円以下の方です。課税総所得金額とは、利子所得、配当所得、不動産所得、事業所得、給与所得(=年間収入ー給与所得控除)、譲渡所得(特定口座 源泉徴収ありであれば、株売却益は譲渡所得には入れなくていい)、一時所得、雑所得(含む、年金)から各種所得控除(医療費控除、社会保険料控除、配偶者控除、扶養控除、基礎控除など)を差し引いた後の所得額です。

課税総所得金額が900万円以下の方とは、所得の種類や家族構成などで変わってきますが、サラリーマンでは年収1300万円プレイヤーあたりまでが対象です。

ただし、専業主婦は対象ではありますが要注意です。夫の会社の配偶者手当、夫の所得税の配偶者控除、健康保険の扶養家族に連動してくるため、一概に損得を語れず、慎重に計算する必要があります。

総合課税のデメリットは、ひとつ。株売買のキャピタルで損失を出している場合、損益通算ができません。よって、株売買のキャピタルで大きく損失を出された場合は、損益通算を優先して、申告分離課税を選択された方が有利なことがあります。

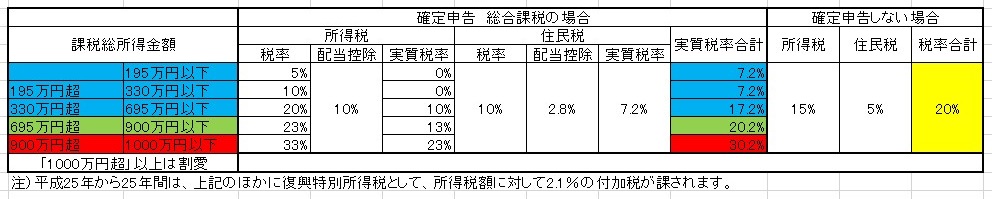

ここまで説明した内容を、おさらいの意味も含めて分かりやすく表にまとめます。

確定申告をしない場合の税率は、図の黄色の部分に注目、所得税と住民税で合計20%です。

確定申告(総合課税)をした場合の税率は、図の青色、緑色、赤色の部分で7.2%〜30.2%(収入が増えると最高で48.6%)となります。

結論、この青色に該当する方、つまり課税総所得金額が695万円以下の方が、確定申告 総合課税を選択すれば、税還付を受けられるということです。330万円以下なら、税率が20%から7.2%に軽減できるのは大きいですね。330万円超 695万円以下でも、20%から17.2%に軽減できます。

そして、緑色に該当する方、つまり課税総所得額が695万円超900万円以下の方が、確定申告 総合課税を選択すれば、この時点では課税合計が20.2%で得をしていませんが、以下の手続きをすることにより、得をする、つまり節税できることになります。

青色に該当する方も、さらに節税できますので、もうしばしお付き合いください。

ここまでは、所得税の話。

続いて、ここからは住民税の話。

先ほどの表の住民税に注目して下さい。

住民税だけを見ると、「特定口座 源泉徴収あり」で確定申告しない場合は5%であるのに対して、「特定口座 源泉徴収あり」で確定申告 総合課税を選択すると10%、税還付を受けても7.2%となります。住民税だけを見ると高くなってますね。これを、5%に戻す手段があります。

住民税の申告を、「申告不要制度」を選択してください。

昨年から、確定申告のなかで、住民税申告不要も届出ることが可能になりました。

確定申告のフロー(流れ)で、最後の方に、「住民税・事業税に関する事項の入力」があります。

そちらで、「住民税で申告不要としますか?」との問いに対して、『はい』をクリックするだけ。たったのワンクリック。

もしくは、従来通り、市役所の窓口でも、住民税申告不要の届出が可能です。提出期限は、確定申告のあと、住民税の納税通知書が送達される前までです。

参考に山口市のフォーマットを掲載します。

住民税申告不要の手続きをすることにより、住民税は5%になります。

よって、課税総所得金額が330万円以下の方は、最終税率(所得税+住民税、以下同)5%に、

同330万円超~695万円以下の方は、最終税率15%に、

同695万円超~900万円以下の方は、最終税率18%になります。

確定申告(総合課税)をせずに放置された場合は税率20%ですから、確定申告 総合課税+住民税申告 申告不要制度のセットを是非とも検討されてみてはいかがでしょうか。

なお、この「セット」は今年限りで使えなくなる予定です。一昨年の、改正税制大綱で、そのように決めらました。ただし、経過措置を計るとの記述がありますので、微かに期待を持っています。

配当金から徴収される税金の節税について、説明は以上です。投資が攻めなら、節税は守りです。両方の知識があれば強いですね。

情報発信には細心の注意を払っておりますが、法改正や法解釈の変更、新たな判例が出される、管理人okeydon(おけいどん)の知識不足等の可能性があります。最終的には、読者の皆様ご自身で、監督官庁等にご確認いただきますようお願い致します。

また、当ブログのご利用により、いかなるトラブルや損失・損害等が発生した場合でも、管理人okeydon(おけいどん)は一切の責任を負わないものとします。

今日も何事にも適温でまいりましょう。

ブログ村に参加しています。宜しければ応援クリックをお願い致します。

![]()

にほんブログ村